Mercado de Humanoides: O Framework dos 7 Líderes

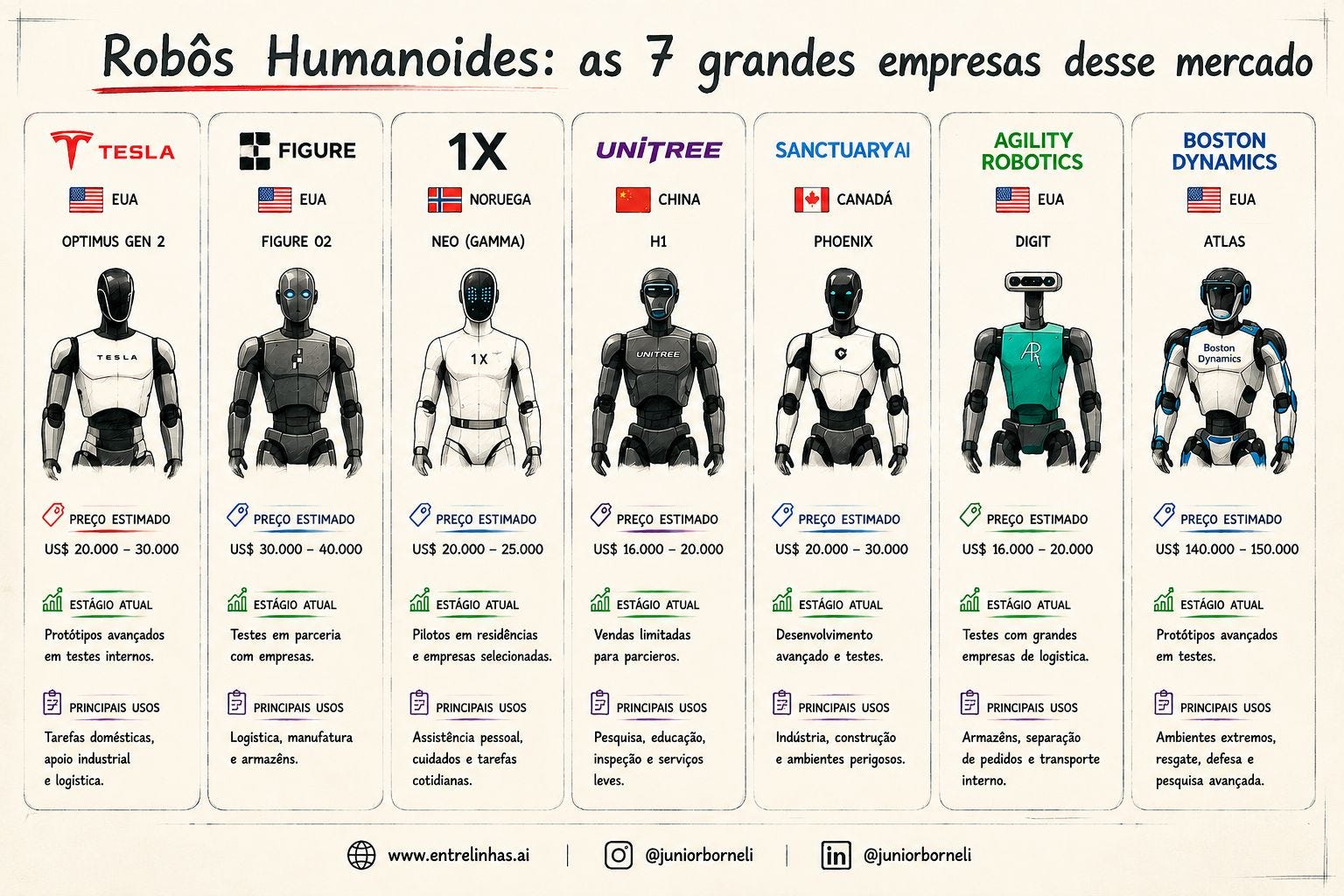

Na pesquisa que fizemos aqui para o Entrelinhas, sete empresas dividem o mesmo mercado e quase o mesmo preço. Seis das sete cobram de US$ 16.000 a 40.000 por um humanoide. A exceção é o Atlas, da Boston Dynamics, em US$ 140.000 a 150.000, e ele não está caro por acaso: é o único projetado para ambientes extremos, resgate e defesa. Tirando esse caso, o corpo de um robô humanoide já custa menos que um carro popular importado. Esse é o primeiro sinal de para onde o dinheiro vai, e para onde ele não vai, neste mercado.

O tamanho que os bancos não conseguem dimensionar

O Goldman Sachs revisou sua projeção para o mercado de humanoides em seis vezes, de US$ 6 bilhões para US$ 38 bilhões até 2035, com 1,4 milhão de unidades embarcadas por ano. Na hipótese mais otimista do próprio banco, o número chega a US$ 154 bilhões. O Morgan Stanley joga em outra escala: US$ 5 trilhões até 2050, com 1 bilhão de robôs em operação, algo comparável ao número de smartphones hoje. O Citi vai além, US$ 7 trilhões.

A distância entre US$ 38 bilhões e US$ 7 trilhões não é erro de cálculo. É a medida exata da incerteza sobre uma variável: a velocidade com que o custo de produção cai. Os números de unidades contam a história melhor que os de receita. Eram cerca de 16.000 humanoides operando comercialmente no fim de 2025. A Counterpoint Research estima mais de 50.000 em 2026. O Goldman projeta 250.000 unidades embarcadas em 2030, quase todas industriais. A curva é parecida com a que o carro elétrico percorreu de 2015 a 2020.

Entre no canal Entrelinhas no WhatsApp e siga nosso Instagram: informação rápida, em tempo real, que tangibilizam as transformações.

Onde eles vão trabalhar primeiro

Quase tudo, no início, dentro de fábricas e galpões. Em 2025 e 2026, a montagem industrial e automotiva responde por perto de 35% das aplicações, logística e armazéns por 25%, pesquisa por 15%. A casa vem depois.

A lógica de adoção tem nome dentro do Goldman: trabalhos perigosos, sujos e repetitivos. O robô não entra primeiro onde disputa emprego com gente. Entra onde a gente não quer estar, ou onde já não há gente suficiente. Os Estados Unidos têm 603.000 vagas industriais não preenchidas hoje, e a projeção é de 2,1 milhões até 2030. Por isso a substituição estimada de mão de obra é modesta, de 5% a 15%, o que ainda assim representa demanda por 1,1 a 3,5 milhões de unidades.

Os exemplos já saíram do laboratório. O Figure roda na linha da BMW em Spartanburg, contribuiu para a produção de 30.000 carros e acumulou mais de 1.250 horas com unidades em jornadas de 10 horas, cinco dias por semana. A Tesla colocou mais de 1.000 Optimus dentro da fábrica de Fremont em janeiro de 2026, separando células de bateria. A Amazon testa o Digit, da Agility, em armazéns. A Hyundai opera o Atlas. A Mercedes e a GXO testam o Apollo, da Apptronik. O 1X, da Noruega, abriu pré-venda do NEO para uso doméstico, com entregas em 2026, e é uma das poucas apostas frontais na casa antes da fábrica.

Em que horizonte

O próprio Goldman separa dois relógios. Na fábrica, o robô fica economicamente viável de 2025 a 2028. No consumo, de 2030 a 2035. 2026 é o ano em que a escala começa: deixou de ser demonstração para câmera e virou hora trabalhada com cliente pagante.

A trava não é mais o corpo. É bateria (a maioria aguenta de 90 minutos a 8 horas), é a manipulação fina das mãos, e é a dependência de ambientes estruturados. Nenhuma dessas travas se resolve com mais aço. Resolve-se com software.

A implicação que ninguém precificou

Aqui está o ponto que a planilha dos bancos não mostra. Se o corpo converge para US$ 16.000 a 30.000 e seis das sete empresas cobram quase o mesmo, o hardware deixou de ser o ativo. O corpo do humanoide está virando o que a lâmina foi para a Gillette: o brinde que viabiliza a venda do que de fato importa.

O que importa é o cérebro: os modelos de fundação para robótica, os Vision-Language-Action, que traduzem uma ordem em linguagem natural em movimento físico. É a Helix da Figure (com OpenAI), o GR00T da NVIDIA, o π0 da Physical Intelligence, o DeepMind no Atlas. E, abaixo do modelo, existe um ativo ainda mais escondido: o dado operacional que cada robô gera enquanto trabalha. Cada hora na linha da BMW alimenta o modelo da geração seguinte.

É por isso que a vantagem estrutural da Tesla não é o Optimus. É a Tesla ser, ao mesmo tempo, fabricante e cliente do próprio robô. Cada unidade em Fremont produz dado de treinamento que nenhum concorrente, que só vende ou só compra, consegue gerar na mesma proporção. O robô é o sensor. A fábrica é o conjunto de treinamento.

E há uma falha geológica no mercado. A China tem mais de 150 empresas de humanoides; os Estados Unidos, cerca de 20. Só que a China domina o custo do corpo (a Unitree entrega a US$ 16.000), enquanto o Ocidente domina o modelo. O mercado está se partindo na linha entre hardware barato e software inteligente, e o valor migra para o lado do software. Quem ficar com o corpo fica com a margem de commodity. Quem ficar com o cérebro e o dado fica com o resto.

O que isso significa para quem está no Brasil

Nenhuma das sete empresas da imagem é brasileira. O mapa é Estados Unidos, China, Noruega, Canadá. O Brasil entra nesse mercado como comprador, não como fabricante, e a pergunta estratégica para a empresa brasileira não é “devo construir robô”. É “em qual das minhas operações um generalista de US$ 20.000 a 30.000 ganha da minha estrutura de custo atual, e quando”.

Só que existe uma segunda pergunta, mais incômoda. Cada robô importado que entra num galpão brasileiro gera dado de operação que volta para o dono do modelo de fundação, do outro lado do mundo. A empresa compra o trabalho do robô e entrega, de graça, a matéria-prima que torna o robô do fornecedor melhor a cada dia. O custo do humanoide aparece na nota fiscal. O que ele extrai não aparece em lugar nenhum.