A Nova Ordem Mundial da IA

Nos mercados financeiros de 2026, a inteligência artificial deixou de ser um setor. Tornou-se o filtro que separa vencedores de perdedores.

É difícil encontrar, na história recente dos mercados financeiros, um momento em que uma única narrativa tenha dominado as decisões de investimento global com a abrangência que a inteligência artificial domina agora. A IA, definitivamente, se tornou o critério pelo qual investidores avaliam países inteiros, e essa taxatividade está produzindo consequências visíveis, mensuráveis e, para muitas economias, profundamente desconfortáveis.

O desempenho relativo dos principais mercados acionários do mundo ao longo do último ano pode ser explicado, com uma precisão quase perturbadora, por uma única variável: o grau de exposição de cada país à cadeia de valor da inteligência artificial. Nações com presença significativa nos setores que desenvolvem modelos de IA, fabricam os chips que os sustentam ou fornecem a infraestrutura que os conecta estão superando amplamente todas as demais, por margens que não se viam desde o auge da bolha pontocom. E as que ficaram de fora não estão apenas crescendo menos. Estão perdendo capital, de forma ativa e contínua, para os mercados que concentram a cadeia de IA.

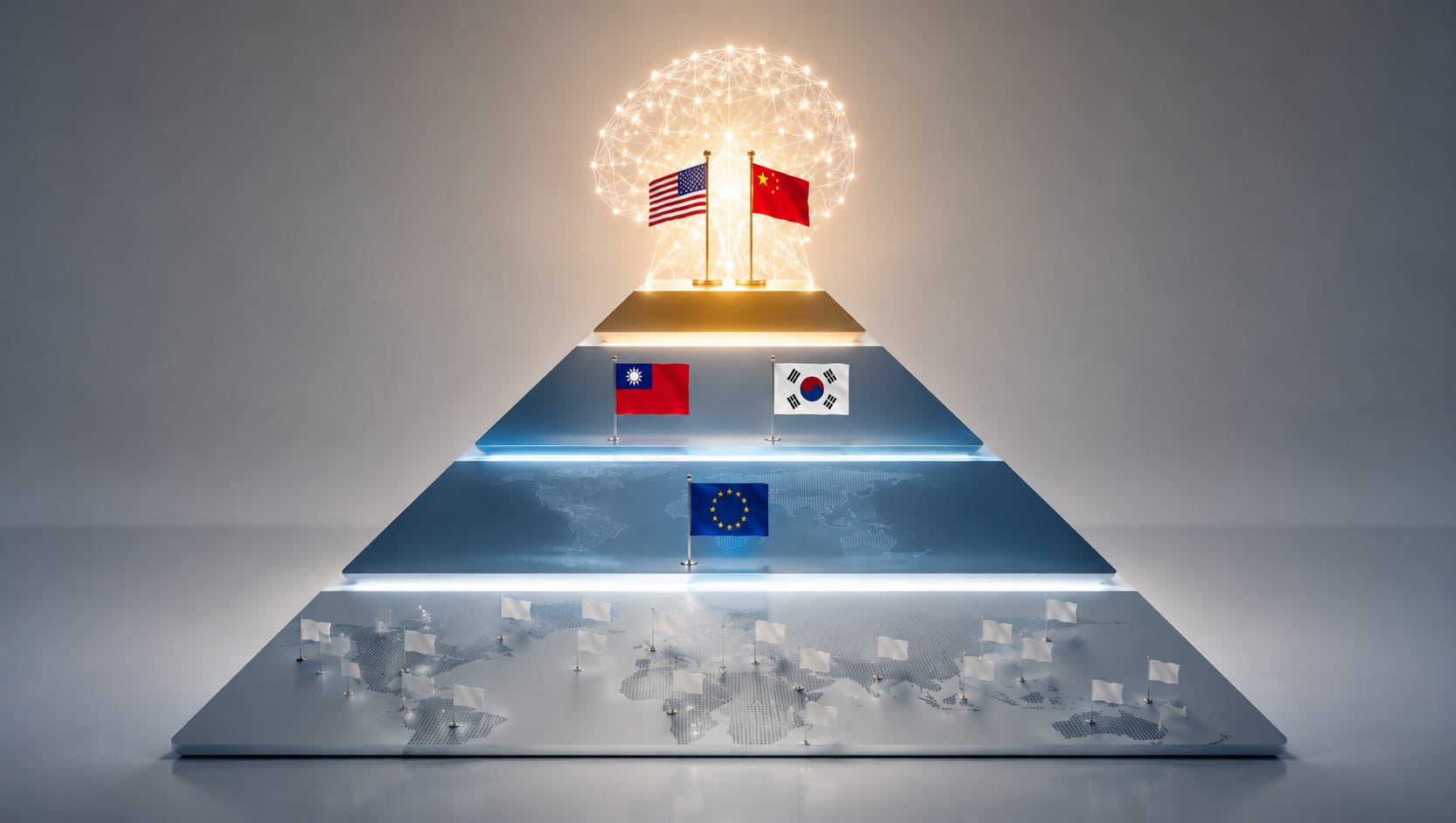

A hierarquia que surge dessa dinâmica é nítida o suficiente para ser descrita em três camadas. No topo estão os Estados Unidos e a China, potências que concentram os laboratórios de modelos de fronteira, as plataformas de nuvem e os maiores investimentos em pesquisa e desenvolvimento. Logo ao lado, Taiwan e Coreia do Sul, cujas bolsas avançaram a ponto de ultrapassar mercados ocidentais historicamente maiores, impulsionadas quase exclusivamente por uma variável: elas fabricam os chips sem os quais a IA não existe. A TSMC, em Taiwan, e a SK Hynix, na Coreia, tornaram-se tão centrais para o ecossistema de inteligência artificial que seus resultados trimestrais movimentam mercados no mundo inteiro.

Na camada intermediária estão os fornecedores secundários, países que não desenvolvem a tecnologia de ponta, mas participam da cadeia de suprimentos de forma relevante. México, Tailândia e Vietnã, por exemplo, exportam circuitos, servidores e componentes eletrônicos ligados à infraestrutura de IA. Malásia e Singapura combinam essa posição exportadora com investimentos crescentes em data centers, tornando-se hubs regionais de processamento. São economias que se beneficiam do transbordamento da demanda, mas cujo destino depende, em última instância, das decisões de investimento tomadas nas capitais tecnológicas do primeiro grupo.

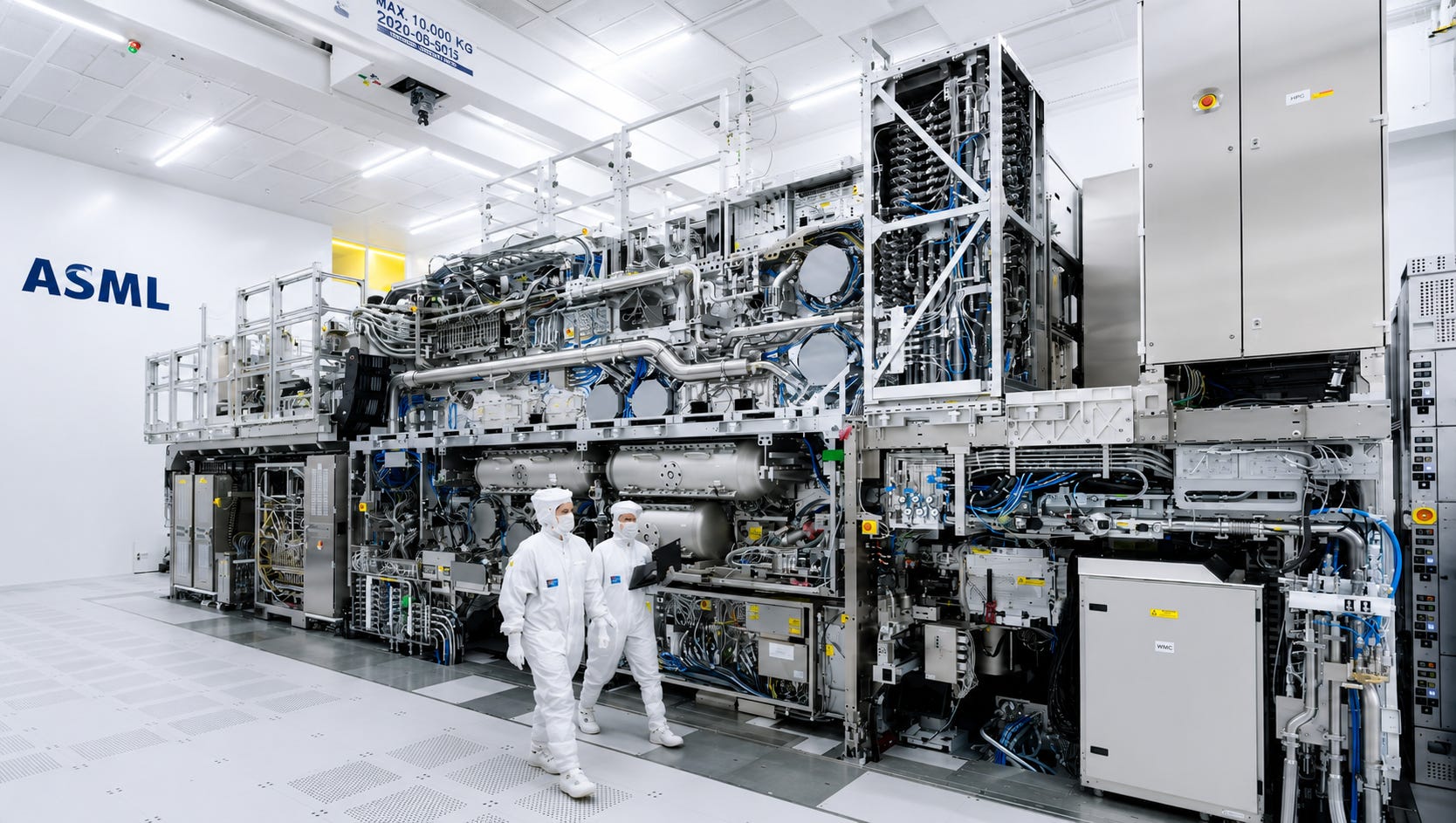

E na base da pirâmide estão os que ficaram de fora. Boa parte da Europa se encontra nessa posição, com exceções pontuais que só confirmam a regra. A mais notável é a Holanda, que ocupa um lugar singular na hierarquia global da IA graças a uma única empresa: a ASML. A companhia holandesa detém um monopólio absoluto (leia absoluto de modo literal) na fabricação das máquinas de fotolitografia por ultravioleta extremo, os equipamentos que esculpem circuitos em escala nanométrica nos chips mais avançados do mundo. Cada uma dessas máquinas custa entre 200 e 400 milhões de dólares. Não existe alternativa comercial. A Nikon e a Canon, que um dia competiram nesse segmento, abandonaram o desenvolvimento de tecnologia EUV há mais de uma década. A tentativa chinesa mais avançada, conduzida pela SMEE, está, segundo estimativas do setor, pelo menos dez anos atrás da capacidade atual da ASML.

Na prática, nenhuma GPU da Nvidia, nenhum processador da Apple, nenhum chip de memória da SK Hynix e nenhum servidor de data center que sustenta a revolução da IA seria possível sem as máquinas que saem da fábrica da ASML em Veldhoven. Uma cidade de 45 mil habitantes no sul da Holanda é, sem exagero, um dos gargalos mais críticos da economia global. A empresa faturou 32,7 bilhões de euros em 2025 e vale mais de 550 bilhões de dólares, o que a torna a empresa de tecnologia mais valiosa da Europa, sustentada por um monopólio que levou trinta anos e mais de dez bilhões de dólares em investimentos para ser construído.

O caso da ASML é revelador não apenas por sua excepcionalidade, mas pelo que ilustra sobre a natureza dessa nova hierarquia. A posição de um país na economia da IA não é determinada pelo tamanho da sua economia, pela qualidade das suas universidades ou pela sofisticação do seu setor financeiro. É determinada pela sua inserção concreta na cadeia de valor que vai do silício bruto ao modelo de linguagem que responde à sua pergunta. E essa cadeia é extraordinariamente concentrada. Nos Estados Unidos, os segmentos ligados à IA já representam mais de 40% da capitalização total do mercado acionário e foram responsáveis por mais de 80% dos retornos deste ano.

Os três principais subsetores de tecnologia, semicondutores, hardware e equipamentos eletrônicos, contribuíram com mais de 70% dos ganhos dos mercados globais em 2026. Para colocar esses números em perspectiva, no auge da bolha pontocom, os três maiores subsetores de tecnologia da época respondiam por cerca de 60% dos ganhos. A concentração atual é, portanto, significativamente maior do que a que precedeu o maior estouro especulativo da história recente.

E há uma diferença que torna essa concentração ainda mais consequente. Na era das pontocom, os retornos impulsionados pela tecnologia se espalhavam por diferentes setores e mercados. Empresas de telecomunicações em vários países se beneficiavam, operadoras de internet em mercados emergentes atraíam capital, e o efeito multiplicador da narrativa tecnológica alcançava economias periféricas. Hoje, o oposto está acontecendo. Os retornos da IA estão drenando recursos das indústrias e países que ficaram à margem. Mesmo nos Estados Unidos, os investimentos fora do setor de tecnologia estão encolhendo em termos reais. Investidores estrangeiros continuam retirando capital de mercados percebidos como periféricos ao boom da IA, do Reino Unido à Indonésia, para realocá-lo nos mercados que concentram a cadeia de valor.

O efeito é centrípeto, e semelhante á um centro gravitacional: a IA atrai capital para o centro e o retira das bordas, aprofundando uma assimetria que se retroalimenta a cada trimestre.

Os investidores, contudo, não estão escolhendo vencedores ao acaso. Os países que lideram essa corrida são potências tecnológicas com décadas de investimento acumulado em pesquisa e desenvolvimento. Os vencedores destinam, em média, mais de 3% do PIB a Pesquisa e Desenvolvimento, mais de três vezes o nível observado nos países que ficaram para trás. Seus gastos em tecnologia representam 3,7% do PIB, contra 2,7% nos parcialmente beneficiados e apenas 1,6% nos que estão perdendo terreno. Esses números não são coincidência. São o resultado de decisões tomadas ao longo de gerações sobre onde investir recursos públicos e privados, e a IA funciona, nesse sentido, como um amplificador impiedoso de escolhas passadas: quem investiu colhe. Quem não investiu paga, às vezes literalmente, quando vê seu capital migrar para quem investiu.

Dentro desse cenário, nem mesmo as posições de liderança estão garantidas. Nos Estados Unidos, o desempenho das gigantes de tecnologia, as chamadas “Sete Magníficas”1, está cada vez mais desigual: das sete, três acumulam alta significativa no ano, três registram queda e uma permanece praticamente estável. A disputa entre quem fornece infraestrutura de IA, como a Nvidia e as fabricantes de chips de memória, e quem desenvolve software, que está sendo disruptado pela própria IA, criou o que analistas já batizaram de “SaaSpocalypse”, uma onda de desvalorização de empresas de software cujos modelos de negócio são ameaçados pelos agentes de IA que discutimos em edições anteriores. Na China, gigantes como Alibaba e Tencent acumulam quedas de cerca de 30% no ano, ainda buscando formas de transformar capacidade técnica em lucro, enquanto o verdadeiro impulso do mercado vem de empresas de tecnologia mais novas, que operam com a agilidade que os conglomerados tradicionais perderam.

E, no entanto, apesar dessa volatilidade, o efeito macroeconômico da IA continua sendo positivo para os países que participam da cadeia. Desde o início do ano, as expectativas de crescimento do PIB dos países vencedores na corrida da IA aumentaram quase um ponto percentual completo, um número expressivo quando se considera que estamos em um ambiente global marcado por guerras tarifárias, tensões no Oriente Médio e inflação persistente. Nos países perdedores, as expectativas de crescimento recuaram significativamente no mesmo período. A IA está funcionando, na prática, como um estabilizador econômico para quem a detém e como um fator de erosão para quem não a detém, uma dinâmica que, se mantida, tende a aprofundar as desigualdades entre nações desenvolvidas e em desenvolvimento de formas que ainda não foram plenamente absorvidas pelo debate público.

Entre no canal Entrelinhas no WhatsApp e siga nosso Instagram: informação rápida, em tempo real, que tangibilizam as transformações.

A pergunta natural, neste ponto, é se essa concentração é sustentável ou se estamos diante de mais uma bolha que, como a das pontocom, acabará estourando. A resposta honesta é que provavelmente estamos diante de ambos ao mesmo tempo. A revolução tecnológica é real, as aplicações são concretas, os ganhos de produtividade estão começando a aparecer nos balanços e a escala de investimento é sustentada por demanda genuína, não apenas por especulação. Mas a concentração de retornos em um número tão reduzido de empresas e países cria fragilidades estruturais que, historicamente, sempre se manifestaram em algum momento. Como aconteceu após o boom das ferrovias no século XIX e a febre da internet na virada do milênio, um mercado global mais equilibrado acabará ressurgindo. A tecnologia se dissemina, os custos caem, novos players emergem. Mas essa reacomodação leva tempo, e no intervalo entre a concentração extrema e a redistribuição eventual, fortunas são feitas e destruídas, economias são elevadas e relegadas, e a posição relativa dos países no tabuleiro global pode mudar de formas que levam décadas para se reverter.

Para quem lidera negócios fora do centro da cadeia de IA, e o Brasil, com toda a sua escala e potencial, se encontra hoje entre os que ficaram à margem desse redesenho, a leitura é ao mesmo tempo incômoda e urgente. A IA não é mais um setor da tecnologia. É o filtro pelo qual o capital global decide para onde ir. E quem não estiver do lado certo desse filtro, com investimento em pesquisa, infraestrutura de computação e inserção na cadeia de valor, corre o risco de assistir, da janela do avião, enquanto o chão se aproxima rápido demais.

Leia também:

As “Sete Magníficas” (ou Magnificent Seven) são o grupo das sete maiores e mais influentes empresas de tecnologia do mercado acionário americano: Apple, Microsoft, Alphabet (Google), Amazon, Meta, Nvidia e Tesla.