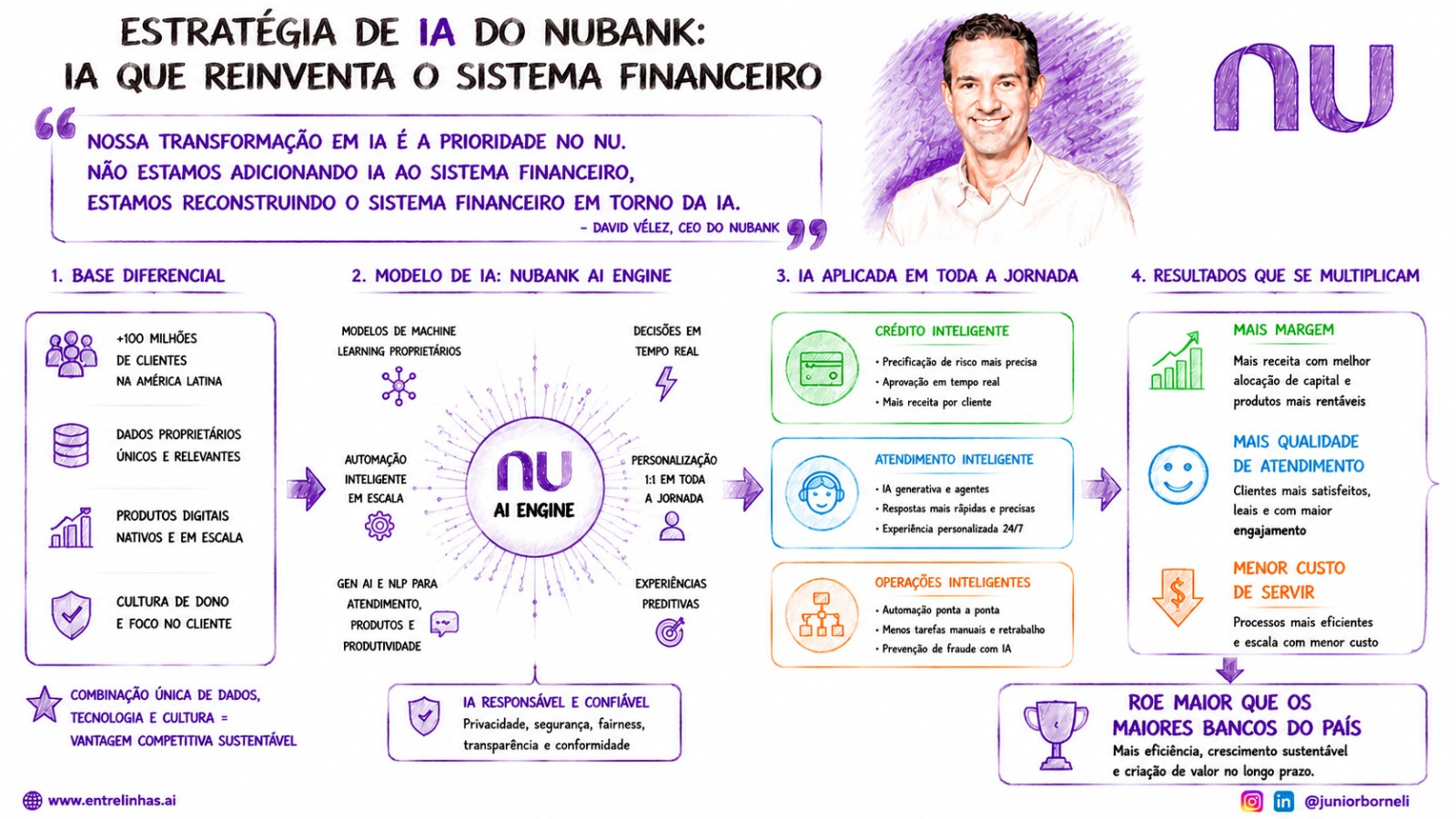

A Estratégia de IA do Nubank: O Framework Explicado

“Nossa transformação em IA é a prioridade no Nu. Não estamos adicionando IA ao sistema financeiro; estamos reconstruindo o sistema financeiro em torno da IA.” A frase é de David Vélez, CEO do Nubank, e ela não é retórica.

É uma declaração sobre a arquitetura do negócio. Uma escolha sobre onde a inteligência artificial se posiciona na hierarquia de decisões da empresa: não como ferramenta, não como camada, mas como fundação.

Essa distinção muda tudo. Bancos tradicionais passaram a última década encaixando IA em processos legados: um chatbot aqui, um modelo de risco ali, uma automação de backoffice acolá. O Nubank propõe o inverso: construir os próprios processos a partir da lógica da IA. É disso que trata o framework que guia a operação da empresa, organizado em quatro pilares interdependentes.

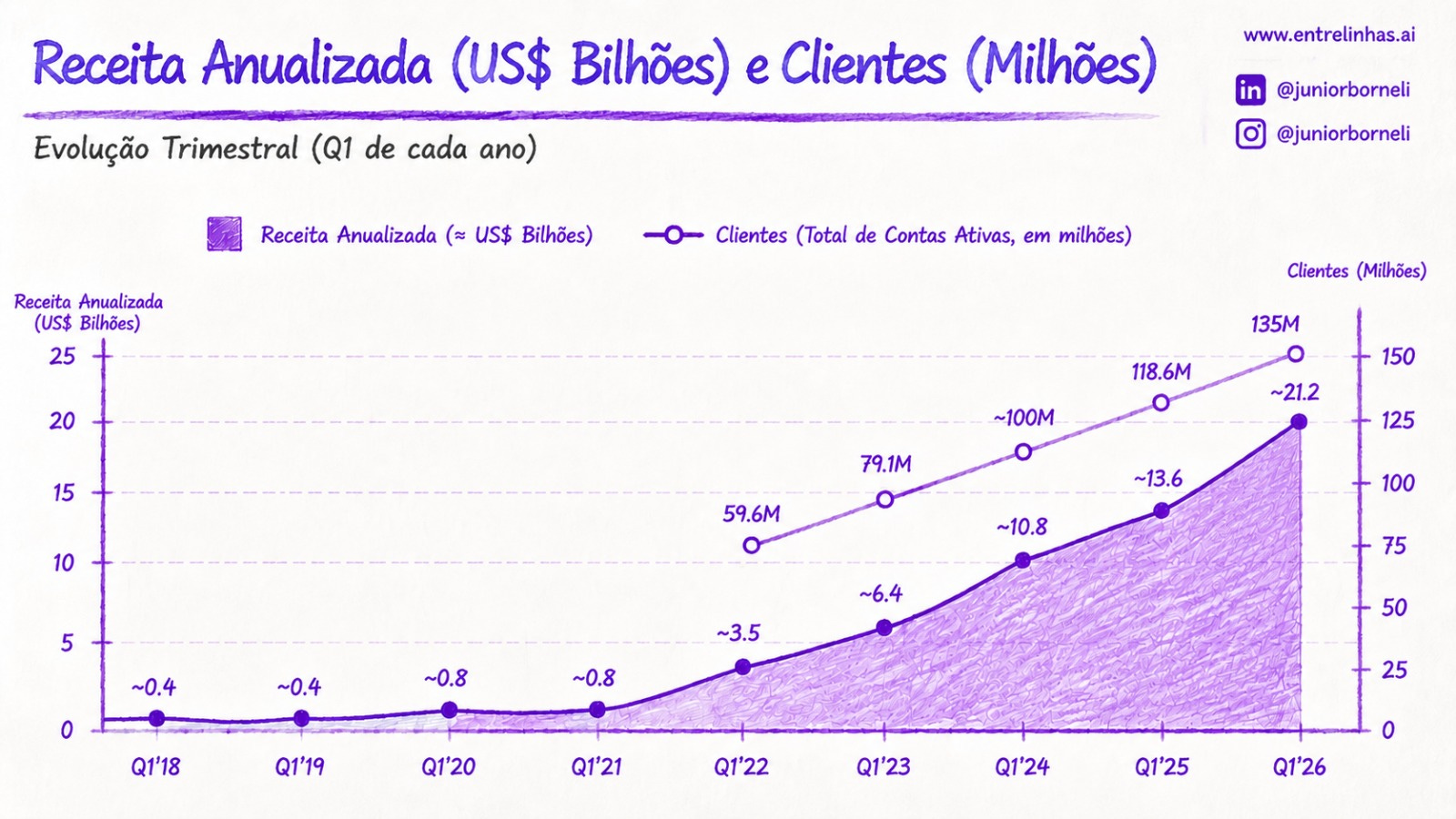

O primeiro é a base diferencial, e ela existe antes de qualquer algoritmo. Mais de 135 milhões de clientes na América Latina geram um volume de dados proprietários que nenhum banco tradicional consegue replicar com a mesma qualidade e relevância. Somados a produtos digitais nativos, construídos sem o peso de infraestrutura legada, e a uma cultura orientada ao cliente, esses ativos formam o solo fértil sobre o qual todo o restante é erguido. Sem essa base, qualquer modelo de IA seria genérico. Com ela, o modelo aprende algo que a concorrência simplesmente não tem acesso.

O segundo pilar é o Nubank AI Engine, o cérebro proprietário da operação. É aqui que os dados viram inteligência. Modelos de machine learning próprios processam decisões em tempo real. Gen AI e NLP alimentam atendimento, desenvolvimento de produtos e produtividade interna. O resultado não é automação pontual: é personalização 1:1 em escala, algo estruturalmente impossível sem uma camada de IA construída do zero para esse propósito específico. O engine não serve ao banco: o banco foi desenhado para servir ao engine.

Entre no canal Entrelinhas no WhatsApp e siga nosso Instagram: informação rápida, em tempo real, que tangibilizam as transformações.

O terceiro pilar é a aplicação dessa inteligência em toda a jornada do cliente, em três frentes simultâneas. No crédito, modelos mais precisos permitem precificação de risco mais acurada, aprovações em tempo real e maior receita por cliente. No atendimento, agentes generativos entregam respostas mais rápidas, mais precisas e uma experiência disponível 24 horas por dia, 7 dias por semana. Nas operações, a automação ponta a ponta reduz tarefas manuais, elimina retrabalho e fortalece a prevenção de fraude. A IA não é um produto isolado nesse modelo. É o sistema nervoso que conecta e coordena tudo.

O quarto pilar é onde o framework se justifica em números. Mais margem, pela melhor alocação de capital e por produtos mais rentáveis. Mais qualidade de atendimento, com clientes mais satisfeitos, leais e engajados. Menor custo de servir, com processos que escalam sem crescer proporcionalmente em headcount. O objetivo declarado é ambicioso e direto: um ROE superior ao dos maiores bancos do país, com mais eficiência, crescimento sustentável e criação de valor no longo prazo.

O que torna esse framework coerente - e potencialmente duradouro - é sua natureza cíclica. Mais clientes geram mais dados. Mais dados treinam modelos melhores. Modelos melhores produzem experiências superiores. Experiências superiores atraem mais clientes. Cada pilar alimenta o seguinte, e o ciclo se fecha e se acelera. Não é um conjunto de iniciativas paralelas de IA. É uma tese de composição, onde o ativo mais valioso se valoriza à medida que a base cresce.

A frase de Vélez, relida agora, ganha outro peso. Reconstruir o sistema financeiro em torno da IA não é uma promessa de produto. É uma declaração sobre onde a empresa decidiu colocar seu centro de gravidade. E sobre o que acredita que vai definir, nos próximos anos, quem tem o direito de liderar o setor financeiro na América Latina.